欧洲央行(ECB)上周三(4/14)发布了数字欧元的公众意见征询结果,并推文简述道:“这次公众咨询创下历史纪录的参与度,以及公民与专业人员支持数字欧元的意愿,都很鼓舞人心。最受重视的功能是隐私、安全性和广泛的可用性。”

去年10月ECB发表的《数字欧元综合报告》指出,数字欧元的目标将是补充法币现金,而非取代。接着便展开公众意见征询期至今年1月,从金融、支付、科技领域的专业人士到一般普罗大众都能填写。

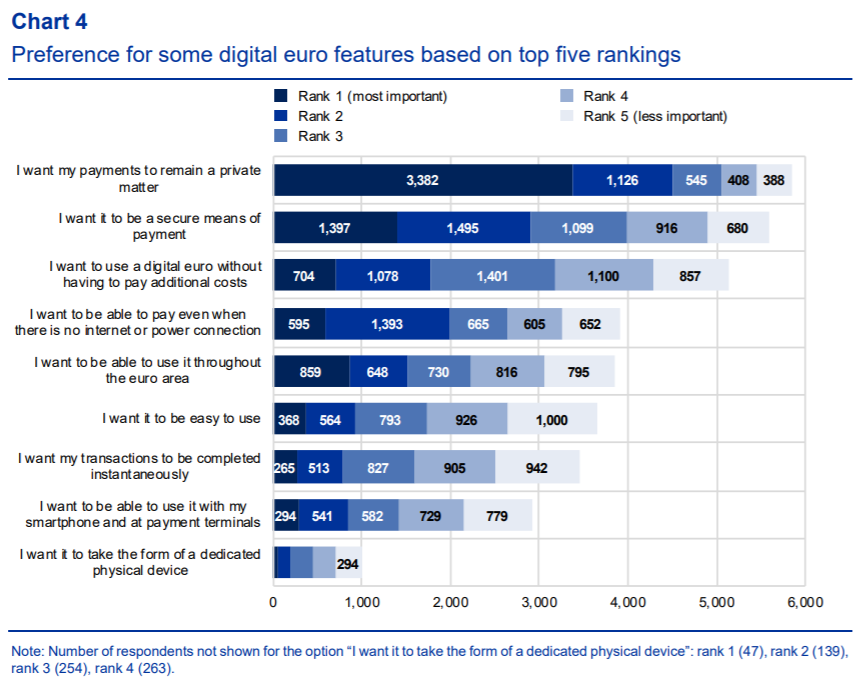

据ECB意见报告统计,最被看重的功能为隐私性(43%)、安全性(18%),以及横跨全欧元区的支付能力(11%);并且有一半的意见认为,能利用区块链解决伪造(counterfeiting)与技术错误问题。

尽管该结果不具强制性,但ECB执行委员会成员法比欧‧ 帕内塔(Fabio Panetta)表示:“只有满足欧洲人的需求,数字欧元才能成功。我们将尽最大努力,确保数字欧元满足公众咨询中特别强调的那些公民期望。”

几个月内将进入研究阶段

帕内塔周三在向欧洲议会报告这项调查结果时重申,数字欧元不代表现金的终结,而是希望其有助于实现更多样化的支付方式,提供民众更多选择。

并透露接下来的几个月内,ECB管理委员会(Governing Council)会决定是否对数字欧元展开正式研究。

在该阶段,ECB将仔细分析可能的设计选项和用户要求,以及金融中介机构能提供相关前端服务的环境,预计全程约需耗时两年。而且研究完成后,管理委员会将选出适合的设计,并进行集成服务开发、试点等,预计要再花费时间。全数完成后,该会才能决定是否启用数字欧元。

另外,这次的ECB数字欧元意见调查的回复者组成中,有94%自认为一般公民、6%为专业人士,并且在专业人士中有1/3自称属于科技公司。而在公民受访者中,男性占87%;回复者最多的前三个国家则依序为德国(47%)、意大利(15%)、法国(11%)。

日本央行加入美联储和欧洲央行的行列,准备推出数字货币

首先是美联储,然后是欧洲央行,现在是日本央行:世界各国中央银行正在悄悄地准备向毫无戒心的人口释放数字货币,这是最后的最后尝试,试图引发通货膨胀并消除目前的货币正统观念未能提高人民的生活水平(但最重要的是,未能消除越来越多无法克服的全球债务)。

周五,日本央行(Bank of Japan)加入美联储和欧洲央行,表示将开始试验如何操作其自己的数字货币,而不是像迄今为止那样仅限于概念研究。

该银行解释说,如果流通现金“大幅减少”并且私人数字货币不足以替代现金的功能,并承诺提供有形现金,只要有公众需求,它可能会提供通用CBDC。

正如路透社报道的那样,此举与包括日本央行在内的七个主要中央银行集团共同宣布,他们认为中央银行数字货币(CBDC)的核心特征是弹性和清晰的法律框架。 这也符合日本新任首相须贺芳秀(Yoshihide Suga)对促进数字化和行政改革以提高国家竞争力的关注。

日本央行在一份报告中阐述了对CBDC的方法,称将在2024年4月开始的财年初期进行CBDC核心核心功能(例如发行和发行)的第一阶段实验。 日本央行努力更加仔细地研究如何发行通用的CBDC,旨在在包括公司和家庭在内的广大公众中广泛使用。

自然,为了避免引发纸币即将流出的恐慌-从而促使民众囤积纸币-日本央行表示, CBDC“将补充而不是取代现金,并专注于使支付和结算系统更加方便”。 然而,对于央行来说,在没有通知的情况下,能够远程熄灭自己数字钱包中的任何金额的钱,到底是多么的“更方便”,仍然是一个谜。

与美联储不同,日本央行计划让金融机构和其他私人实体充当央行和最终用户之间的中介,而不是让公司和家庭直接向日本央行持有存款。

报告称:“尽管日本央行目前尚无发行CBDC的计划,但重要的是要做好充分准备以应对情况的变化。”

在第二阶段的实验中,日本央行将着眼于央行的潜在设计,例如是否应设定发行量的上限并支付定金。

日本央行表示,在发行前的最后一步,日本央行将启动一项涉及私人公司和家庭的试点计划。

日本央行补充说,希望将CBDC不仅用于国内支付,而且用于跨境支付,简而言之,别担心,这只是一个实验...但是一旦运作,它将接管整个现有的货币体系。

可以肯定的是,完全控制整个货币传输机制,一直到流通的每种货币,一直是中央银行家的梦想。 负利率的关键原因是银行迫使消费者将钱从银行中撤出并消费,从而提高了货币流通速度。 可惜的是,因为我们以前表明,在 历史 上最低的利率仅仅是促使 更多的 储蓄, 少 消费,从而为地方阴转率分别通过的财务部门,如日本和欧洲带来灾难性的后果。

迄今为止,日本一直对使用数字货币过快持谨慎态度,因为 它可能对这个拥有大量现金的人口最多的国家造成 社会 破坏 。 但是,中国在发行数字货币方面的稳步进展促使政府重新考虑,特别是如果中国率先将其全部人口转换为数字货币后引发新的通货紧缩浪潮,并承诺在今年的政策平台中更密切地关注理念。

当然,中央银行迫切需要实施数字货币的真正原因很简单,与为人民服务,增加转账便利或提高支付和结算系统的稳定性和效率无关。 它与对通货膨胀的离散控制以及实现全球“直升机资金”有关。 DoubleLine固定收益Portolio经理Bill Campbell就是这样在他最新的必读注解“潘多拉盒装的中央银行数字货币”中描述的。

各国央行在首次实施量化宽松政策时曾承诺,这项措施将是暂时的,在危机结束后将取消。 我对此表示怀疑的承诺已有一段时间。 据我们所知,中央银行将量化宽松政策作为其最新货币政策工具箱的一部分加以保留。 由于决策者出于谨慎考虑,试图通过准财政刺激来校准这一实验,因此在货币政策中首次使用数字货币的可能性可能很小。 但是,这种最初的限制可能会让人们变得自满,并更多地使用该工具,就像我们在QE中所看到的那样。 CBDC的诱惑不仅限于货币政策过高。 CBDC似乎也是绕过政府的税收,债务发行和支出特权来实施准财政政策的有效机制 。 例如,想象一下通过CBDC实施现代货币理论的简易性。 有了CBDC,中央银行将拥有必要的管道,可以直接将数字货币传送到个人的银行账户,准备通过借记卡消费。

这是为什么很难乐观的另一个原因:几乎没有任何公开讨论或辩论,中央银行现在步履维艰,以至于与拥有最大规模的私营公司一起开展私营企业仅几步之遥世界各地的数字支付处理器。以下是一份新闻稿,几乎没有人在9月初从电子支付巨头万事达卡那里注意到这一消息,他透露它已经启动了“中央银行数字货币(CBDC)测试平台,使中央银行能够评估和 探索 国家数字货币”

随着全球经济竞相拥抱数字支付,各国中央银行也在展望未来,并研究如何在支持创新的同时,在发行和分配货币时保持货币政策和金融稳定。 实际上,根据该机构最近的一项调查,接受调查的中央银行中有80%从事某种形式的中央银行数字货币(CBDC)工作,约40%的中央银行已从概念研究发展为尝试概念和设计。 国际清算银行。

今天,万事达卡宣布了一种专有虚拟测试环境,供中央银行评估CBDC用例。 该平台可以模拟银行,金融服务提供商和消费者之间的CBDC的发行,分配和交换。 邀请中央银行,商业银行以及技术和咨询公司与万事达卡合作,评估CBDC技术设计,验证用例并评估与当今消费者和企业可用的现有支付标准的互操作性。

万事达卡是运营多个支付平台的领导者,并召集合作伙伴,以确保从银行到企业再到移动网络运营商的每个人都有一个公平的竞争环境,以便将最多的人带入数字经济。 万事达卡希望利用其专业知识来实现实用,安全的数字货币开发。

万事达卡数字资产和区块链产品及合作伙伴关系执行副总裁拉吉·达哈莫达拉恩(Raj Dhamodharan)表示:“中央银行以各种目标加速了对数字货币的 探索 ,从促进金融普惠到现代化支付生态系统。 万事达卡正在推动创新与公共部门,银行,金融 科技 和咨询公司一起 探索 CBDC,并与符合我们核心价值观和原则的合作伙伴合作,这个新平台为中央银行在现在和将来就前进的道路做出决策提供了支持Dhamodharan补充说。

世界经济论坛数字资产和数据政策区块链负责人希拉·沃伦(Sheila Warren)表示:“在 探索 中央银行数字货币方面,公共部门和私营部门之间的合作可以帮助中央银行更好地了解可用的技术可能性和能力范围关于CBDC。 中央银行可以从支持中 探索 针对CBDC可用的选项集,并获得对可能出现的机会的洞察力而受益。 ”

最后,为什么各国央行都将区块链作为所有数字货币努力的中坚力量?这与他们对比特币的迷恋无关,也与他们对加密货币可能成为主导地位的担忧无关(尽管这肯定有一定的因素)。 真正的原因是,区块链可以让每一个离散的货币单位,无论是数字美元、数字欧元、数字日元还是数字人民币,从数字开始,到每一笔交易,都可以在任何给定的时刻被追踪到哪个钱包。

简而言之,基于区块链的数字货币将允许各国央行拥有一张关于流通中的每一个货币单位和每一笔经济交易的实时地图,这是他们在数万亿匿名纸币仍在四处流动的情况下做不到的(相反的过程是由欧洲央行启动的,当时它废除了臭名昭著的500欧元纸币,这种纸币让欧洲人可以轻松地规避欧洲的负利率)。 当然,到了紧要关头,各国央行也能“警告”公众,他们数字钱包中的数字货币可能很快就会到期,轻轻一按开关就会引发通胀的消费洪流。